e-Denetmen

3 Defterinizi Hemen

Ücretsiz Denetleyin!

e-Defter'inizi e-Denetmen'e bırakın, tüm kontrollerinizi sizin yerinize yapsın

e-Denetmen ile e-Defterlerinizi otomatik olarak kontrol edin, hatalarınızı düzeltin, denetime hazır hale getirin.

e-Denetmen Nedir, Ne Yapar?

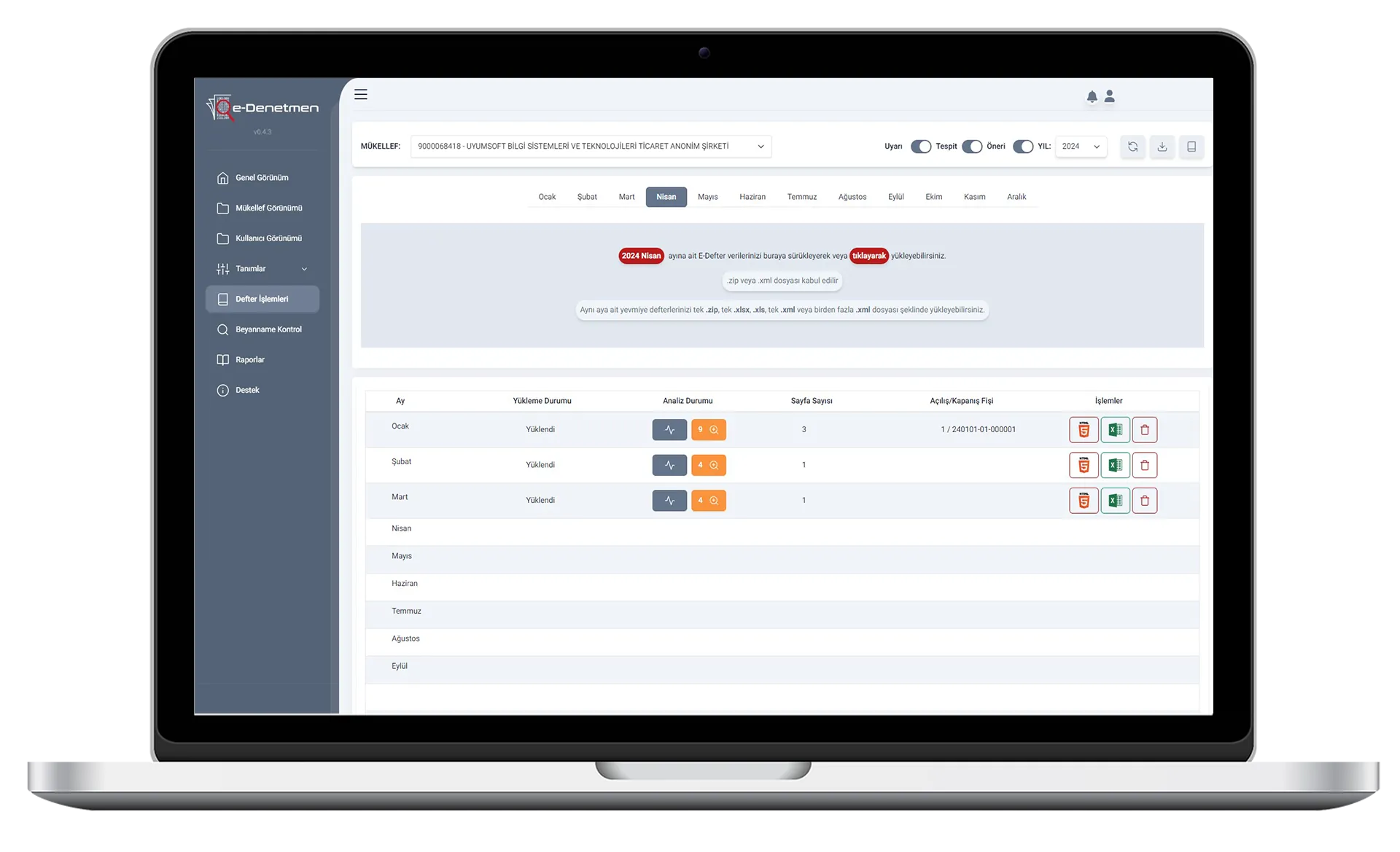

e-Denetmen, e-Defterinizdeki bütün kayıtları yüzlerce vergi, muhasebe ve diğer mevzuat kurallarına uygun bir şekilde denetler ve size hangi kayıtların hatalı olduğunu söyler. Sadece hatalı kayıtlarınız hakkında değil, aynı zamanda yararlanabileceğiniz kimi vergi teşvikleri konusunda da sizi uyarır ve bilgilendirir. Tespit ettiği bazı kurallarda ise karmaşık hesaplamaları sizin yerinize yapar. Örneğin; kasa veya ortaklar cari hesabınıza adat hesaplanması gereken kurumlarda, Merkez Bankası faiz oranlarını kullanmak suretiyle bu hesaplamaları sizin yerinize yapar.

e-Denetmen ile Neleri Kontrol Edebilirsiniz?

e-Denetmen, e-Defter kayıtlarınızı Vergi Usul Kanunu başta olmak üzere vergi kanunları, Tek Düzen Hesap Planı, Muhasebe Sistemi Uygulama Genel Tebliğleri ve Standartları ile Türk Ticaret Kanunu hükümlerine göre denetler.

Vergi Mevzuatı

- Vergi Usul Kanunu

- Gelir Vergisi Kanunu

- Kurumlar Vergisi Kanunu

- MTV Kanunu

- Türk Ticaret Kanunu

MUSGT - Muhasebe Sistemi Uygulama Genel Tebliğleri

Türk Ticaret Kanunu

Örnek Denetim Kuralları

e-Denetmen, her bir kuralın arkasında bulunan karmaşık algoritmalar sonucu aşağıdaki gibi tespitleri yapıp, ilgili muhasebe kayıtlarını anlaşılır bir şekilde kullanıcıya raporlar:

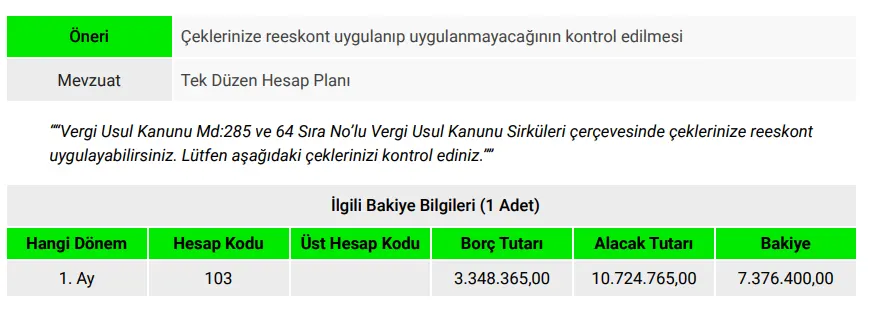

Şirket “kasa” hesabında yüksek miktarda nakit bulundurmuş olup, buna adat hesaplamamıştır. Hesaplanan adat tutarı aşağıdaki tabloda yer almaktadır.

Şirket, bankadan kredi kullanmış olup aynı dönemde ortaklardan alacaklar hesabında artış tespit edilmiştir.

Şirket, aktifine kayıtlı iştirak hisselerini sattığı halde kurumlar vergisi istisnasından yararlanmamıştır.

Şirketin alınan çekleri ve alacak senetleri hesabındaki tutarlar toplamının aynı dönemdeki yurtiçi satışlar toplamından daha yüksek olduğu tespit edilmiştir.

Şirket alacak senetlerine reeskont ayırdığı halde borç senetlerine reeskont ayırmamıştır.

Alınan avansların ortaklar cari veya kasa hesabıyla kapatılması mutad bir muhasebe kaydı değildir.

Şirket bazı faturalardaki KDV’yi mükerrer indirime konu etmiştir.

Şirket makinesini sattığı halde yenileme fonu uygulamasından yararlanmamıştır.

Neden e-Denetmen Kullanmalısınız?

e-Defter mükelleflerinin aylık olarak oluşturdukları e-Defterler, Gelir İdaresi Başkanlığı’nın sitesi üzerinden berat alınarak onaylanır. Mali mühürle değiştirilemez duruma geldikten sonra GİB’e yüklenen e-Defterlerin üzerinde herhangi bir değişiklik yapılamaz.

e-Denetmen ile e-Defter GİB’e yüklenmeden önce tam denetleme yapılır. Bu sayede eksik veya yanlış defter girişi gibi hatalar e-Defter GİB’e gönderilmeden önce e-Denetmen tarafından tespit edilip raporlanır. Tespit sonucunda işletme yetkilisi raporda belirtilen eksiklikler ile ilgili düzenlemelerini yapar.

Veri girişleri, veri toplama, derleme, analiz ve raporlama gibi geleneksel yollarla yapıldığında çok uzun süren denetim süreçleri, e-Denetmen ile hızlı bir şekilde gerçekleşir.

e-Denetmen Kullanmanın Avantajları Nelerdir?

İşletme hesabınızın mevzuata uyumlu hale getirir, ilerde oluşabilecek riskleri önlemenizi sağlar.

Manuel olarak yapılan işletmenin tüm hesap kontrol işlemlerini, dijital ortamda çok hızlı bir şekilde yapar. Hem zamandan hem maliyetten tasarruf sağlar.

Vergi indirimi, istisna ve muafiyetler gibi tüm ayrıcalıklar hakkında bilgilendirir.

İstenilen zaman ve mekânda hesaplar denetlenip raporlanabilir.

e-Denetmen, herhangi bir uzman yardımı almadan kullanılıp, denetim raporu alma kolaylığı sağlar.

İşletmenin finansal durumunu raporlar.

Sadece işletmenin yetkilisi veya sözleşmeli meslek mensubu tarafından programa erişim sağlanmaktadır. e-Defter sistem tarafından saklanmamaktadır.